Коэффициенты ОСАГО: как рассчитывается стоимость полиса в 2024 году?

Все водители из РФ должны помнить, что садиться за руль без полиса “автогражданки” возбраняется. Пусть в некоторых случаях страховка и может быть достаточно дорогой, все же не стоит пренебрегать этим правилом. Если вы будете ездить на машине без нужного документа, вас могут оштрафовать сотрудники ГИБДД. Кроме того, ваша ответственность не будет застрахована. Это означает, что любой ущерб другим участникам дорожного движения вам потребуется покрывать из своего кармана. По сравнению с этим, цена покрытия ничтожно мала.

Стоимость “автогражданки” уникальная для всех автомобилистов. Она получается благодаря перемножению различных коэффициентов ОСАГО. Их значения зависят от характеристик автотранспорта и опыта шофера. В сегодняшней статье мы подробно рассмотрим как происходит расчет итоговой цены на обязательный полис. Дополнительно расскажем о роли мощности авто, возраста и истории аварий автомобилиста, а также расшифруем значения КМ, КТ, КВС, ТБ и остальных множителей.

На текущий момент ТБ для легковых авто физлиц может быть установлен в диапазоне от 1646 до 7535 рублей. В последний раз регулятор изменял границы коридора тарифов в сентябре 2022 года. Их актуальные значения для всех видов ТС по состоянию на 2024 год:

- Мототранспорт (А, М) – от 324 до 2536 рублей.

- Легковые машины (B, BE)

- граждан – от 1646 до 7535 рублей.

- организаций – от 852 до 5722 рублей.

- такси – от 1490 до 15756 рублей.

- до 16 т – от 1163 до 9934 рублей.

- свыше 16 т – от 1752 до 14957 рублей.

- подкатегория D1 – от 1106 до 6823 рублей.

- категории D и DE – от 1382 до 8526 рублей.

- для регулярных перевозок – от 3053 до 9144 рублей.

Базовый тариф позволяет страховым компаниям конкурировать между собой за более осторожных и аккуратных водителей. Они могут предлагать меньшую цену для безубыточных клиентов, рассчитывая на их осторожную езду в будущем. В то же время, для аварийных клиентов ТБ может быть повышен.

Установление минимального и максимального значения требуется для того, чтобы каждый россиянин имел возможность приобрести обязательный полис. Таким образом удается удержать страховщиков от накручивания цены и обеспечить возможность покупки ОСАГО для всех шоферов страны.

ТБ для одного и того же автолюбителя в разных страховых компаниях может очень сильно отличаться. Однако в любом случае он не может быть меньше или больше тех значений, которые установил регулятор. Чтобы найти наиболее выгодное предложение, обратитесь в несколько разных организаций. Кроме того, вы можете воспользоваться услугами агрегатора. К примеру, вы можете заполнить необходимые данные на нашем сайте, чтобы получить сразу несколько предложений от разных страховщиков. После этого вы сможете выбрать наиболее выгодное из них.

Как история аварий отражается на цене полиса

Показатель КБМ, что расшифровывается, как коэффициент «бонус-малус», зависит от числа аварий, которые наступили по вине автомобилиста во время вождения. Автовладельцы с сохраняющейся на протяжении многих лет безупречной историей аварийности в качестве стимула меньше платят за страховку.

Его значение определяется по особой таблице. С каждым годом осторожной езды без ДТП класс страхователя меняется на 1 выше, а множитель ОСАГО уменьшается. Однако в случае учиненной аварии класс автомобилиста повышается сразу на несколько уровней. Но если человек 10 лет не устраивал ДТП, это значит, что он может рассчитывать на экономию в 54%.

Более подробно об этом коэффициенте мы рассказывали в отдельном материале. Там же вы можете найти таблицу с нашими расшифровками. Если вы желаете проверить свой показатель, мы рекомендуем воспользоваться нашим онлайн-сервисом.

КВС – опытный водитель покупает автостраховку дешевле

Возраст и стаж страхователя – это одни из ключевых факторов, определяющих цену ОСАГО. Как показывает практика, начинающие автолюбители менее осторожно водят авто. Стоимость автостраховки для них оказывается выше, поэтому возрастной фактор играет большую роль.

Этот параметр рассчитывается в соответствии с таблицей, представленной ниже.

Возраст водителя Без стажа 1 г. 2 г. От 3 до 4 лет От 5 до 6 лет От 7 до 9 лет От 10 до 14 лет 15 и более лет От 16 до 21 года 2.27 1.92 1.84 1.65 1.62 – – – От 22 до 24 лет 1.88 1.72 1.71 1.13 1.1 1.09 – – От 25 до 29 лет 1.72 1.6 1.54 1.09 1.08 1.07 1.02 – От 30 до 34 лет 1.56 1.5 1.48 1.05 1.04 1.01 0.97 0.95 От 35 до 39 лет 1.54 1.47 1.46 1 0.97 0.95 0.94 0.93 От 40 до 49 лет 1.5 1.44 1.43 0.96 0.95 0.94 0.93 0.91 От 50 до 59 лет 1.46 1.4 1.39 0.93 0.92 0.91 0.9 0.86 От 60 лет 1.43 1.36 1.35 0.91 0.9 0.89 0.88 0.83 Расшифруем указанные значения. То, сколько времени вы провели за рулем, влияет на цену полиса вместе с возрастным параметром. Автовладельцы с большим стажем имеют больше опыта и обычно считаются более надежными. Для них предусмотрена более низкая страховая премия. Важно отметить, что стаж начинает учитываться с момента получения прав. Это означает, что вы могли вовсе не пользоваться авто после этого момента, но со временем скидка все равно продолжит расти. Если вы хотите добиться большой экономии, запомните одно правило – выгоднее всего получить права как можно раньше. Тогда показатель с каждым годом будет меняться в сторону меньших значений.

Кроме того, необходимо подчеркнуть, что возраст транспортного средства никак не отражается на цене “автогражданки”.

Как мощность двигателя влияет на цену полиса ОСАГО

Технические характеристики автомобиля являются еще одним параметром, влияющим на тариф ОСАГО. Принято считать, что автомобили с большей мощностью имеют больший потенциал для создания аварийных ситуаций. Чем мощнее двигатель, тем выше значение КМ. А это уже, в свою очередь, повлияет на цену страхования.

Важно отметить, что коэффициент мощности страховщики применяют исключительно при страховании легкового транспорта. Рассказываем, какой коэффициент вы получите в зависимости от мощности автомобильного двигателя:

- до 50 л.с. – 0,6;

- от 50 до 70 л.с. – 1;

- от 70 до 100 – 1,1;

- от 100 до 120 – 1,2;

- от 120 до 150 – 1,4;

- от 150 – 1,6.

КМ рассчитывается в лошадиных силах. Страховая компания использует показатель мощности ТС, указанные в паспорте. Если они отсутствуют, страховщик для определения значения КМ использует данные о двигателе, предоставленные производителем.

Как от региона регистрации автовладельца зависит цена ОСАГО

Место жительства собственника и регион, где будет использоваться автомобиль, также влияют на цену “автогражданки”. Размер этого коэффициента устанавливается Центробанком в зависимости от ситуации на дорогах региона. Это значит, что в регионах с высокими уровнями аварийности и страхового мошенничества размер страхового тарифа может быть выше. И в то же время, если в какой-либо области фиксируется хорошая ситуация на дорогах, регулятор может снизить коэффициент. Имейте в виду, что при оформлении страхового договора КТ определяется в соответствии с адресом регистрации владельца авто. Ниже вы можете увидеть десятку крупных городов России с их значениями, актуальными на текущий год.

Адрес регистрации владельца ТС Коэффициент для транспорта, но не для спецтехники (актуально по состоянию на февраль 2024) Коэффициент для спецтехники Москва 1,8 1,18 Санкт-Петербург 1,64 1 Московская Область 1,56 1 Севастополь 0,82 0,82 Казань 1,8 1,18 Новосибирск 1,63 1 Екатеринбург 1,64 1 Краснодар 1,64 1 Красноярск 1,64 1 Владивосток 1,36 1 Обращаем ваше внимание, что для крупных городов может устанавливаться уникальный коэффициент. Он может отличаться от других городов в области. Также отметим, что КТ для специальной техники отличается от всего остального транспорта. Зачастую это значит, что за него придется заплатить меньше, чем за “легковушку”.

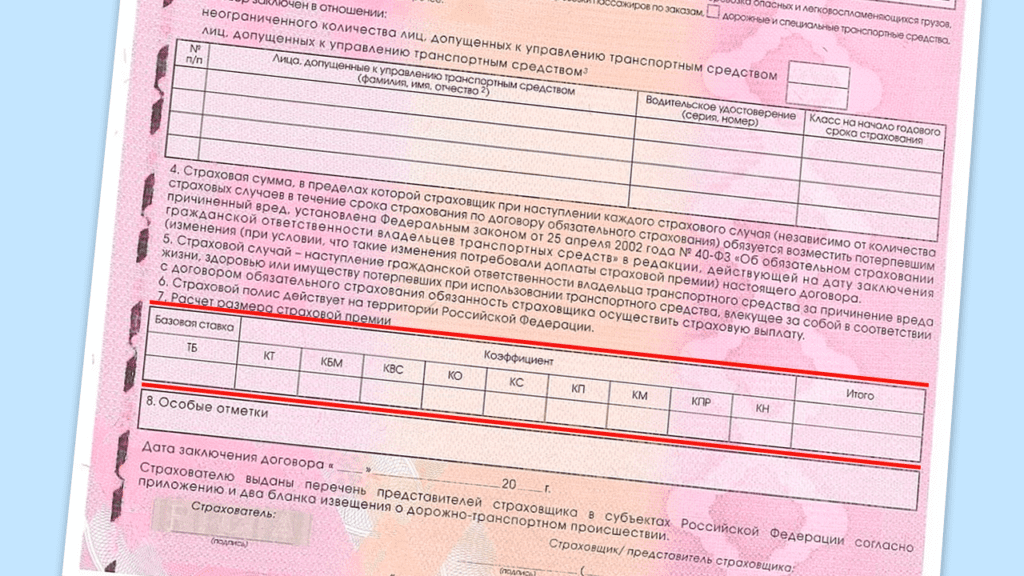

Чему равен коэффициент ограничения в ОСАГО

Если машиной будет пользоваться несколько человек, то все из них должны быть вписаны в страховой документ. В этом случае страховщик будет использовать сведения о КВС и КБМ автомобилиста с самыми высокими показателями.

Однако есть и другой вариант. Владельцы авто могут оформить полис ОСАГО с опцией, которая разрешит неограниченному числу лиц водить авто. В этом случае используется КО (расшифровывается, как коэффициент ограничения). Для транспорта обычных граждан он всегда равен 2,32, для юрлиц – 1,97. При допуске неограниченного числа автомобилистов за руль могут сесть и аварийные шоферы, поэтому показатели КО достаточно высокие. Имейте в виду, что при применении этого коэффициента множитель КБМ не учитывается.

Как сэкономить на “автогражданке”, если вы не планируете пользоваться авто целый год

Период использования автотранспорта (множитель сезонности) – это еще один параметр, использующийся для определения цены “автогражданки”. Если вы не планируете водить авто весь год, то за счет КС (расшифровываем – коэффициент сезонности) стоимость страхового документа будет несколько ниже. Обращаем ваше внимание, что договор все равно заключается на один год. Объясняем, какой коэф-т вы получите, если планируете использовать авто лишь несколько месяцев в году:

- 3 мес. (минимально возможный период) – 0,5;

- от 3 до 4 мес. – 0,6;

- от 4 до 5 мес. – 0,65;

- от 5 до 6 мес. – 0,7;

- от 6 до 7 мес. – 0,8;

- от 7 до 8 мес. – 0,9;

- от 8 до 9 мес. – 0,95;

- от 10 до 12 мес. – 1.

Если вы не планируете использовать транспорт на протяжении всего года, этот коэффициент позволит вам ограничить период страхования и поможет немного сэкономить на полисе. КС наиболее актуален для мототранспорта, который всю зиму остается в гараже. Это значит, что в это время “автогражданка” будет вам не нужна.

Коэффициент периодичности для авто, зарегистрированных в других странах

При оформлении полиса для транспорта, зарегистрированного в другом государстве, используется коэффициент периода страхования (КП). Показатели коэф-та для разных периодов следующие:

- от 5 до 15 дней – 0,2;

- от 16 дней до 1 мес.; – 0,3;

- 2 мес. – 0,4;

- 3 мес. – 0,5;

- 4 мес. – 0,6;

- 5 мес. – 0,65;

- 6 мес. – 0,7;

- 7 мес. – 0,8;

- 8 мес. – 0,9;

- 9 мес. – 0,95;

- от 10 мес. – 1.

Обращаем ваше внимание, что множитель КП используют вместо КС. Также этот коэффициент используют, когда страховка покупается для перевозки ТС к месту регистрации. Для этого ответственность страхуют на срок до 20 суток. В этом случае используется минимальный КП.

https://rosstrah.ru/baza-znanyi/koeffitsienty-osago/